Novità fiscali e di finanziamento nella regione del Mekong

A cura dell’Italian Desk di Dezan Shira & Associates

Thailandia – Il Business Collateral Act

Thailandia – Il Business Collateral Act

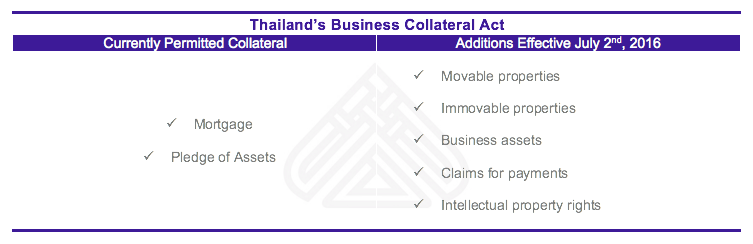

A partire dal 2 luglio 2016, alle piccole e medie imprese in Thailandia verrà garantita una maggiore possibilità di accesso ai prestiti all’interno del Paese. Il Business Collateral Act (BCA), approvato nel novembre 2015, prevede infatti un ampliamento della portata delle linee di credito attuali e, allo stesso tempo, assicura migliore protezione dall’incremento dei rischi che ne deriva a chi fornisce il prestito.

Per le società che fino ad ora sono state in cerca di finanziamenti, la regolamentazione thailandese sulle garanzie rappresentava un ostacolo non indifferente per l’ottenimento di fondi. Secondo la legge attuale, infatti, le uniche opzioni di garanzia accettate sono l’ipoteca – in circostanze molto limitate – e un sistema di pegno per cui vengono ceduti dei beni all’ente creditizio durante l’intero periodo di rimborso.

Una delle parti principali del BCA riguarda proprio l’ampliamento delle opzioni di garanzia, in modo da permettere alle imprese di fare miglior uso delle proprie risorse durante il periodo di rimborso e di assicurare una maggiore varietà di opzioni di garanzia. Il seguente grafico mette a confronto i criteri attuali con quelli previsti dal BCA:

Mentre il BCA garantirà sicuramente un incremento nella disponibilità di capitali per le aziende in crescita di tutto il Paese, Dezan Shira & Associates vuole però richiamare l’attenzione degli investitori su alcune restrizioni, sanzioni e requisiti di conformità che sono stati immessi nel processo finanziario:

- Ricevere garanzie: secondo il BCA, gli istituti finanziari sono gli unici enti autorizzati a ricevere garanzie.

- Business Collateral Agreements: sono dei contratti richiesti per tutti gli accordi di garanzia. Tali contratti devono essere registrati dall’ufficio per la registrazione delle garanzie aziendali (Business Collateral Registration Office).

- Diritto di prelazione: a seguito della stipulazione dei Business Collateral Agreements, gli enti creditizi che ricevono le garanzie avranno un diritto di prelazione su questi beni. Tale diritto rimarrà valido anche in caso di cessione dei beni a terzi.

- Violazioni: eventuali divulgazioni di informazioni confidenziali, omissioni di fatti rilevanti o la presentazione di dichiarazioni false saranno considerate come violazioni del BCA. Le sanzioni per questi reati includono multe pecuniarie e fino a tre anni di carcere.

Servizi correlati: International Tax Planning Services from Dezan Shira & Associates

Servizi correlati: International Tax Planning Services from Dezan Shira & Associates

Myanmar – Union Tax Law

Il primo aprile 2016 in Myanmar è entrata in vigore la Union Tax Law. Approvata dall’assemblea parlamentare, la legge introduce delle importanti novità sulla tassazione dei redditi, di alcuni beni particolari e degli scambi commerciali all’interno del Paese.

Imposta sul reddito

Secondo la Union Tax Law, il reddito non dichiarato usato per l’acquisto, l’edificazione o la creazione di una nuova impresa, oppure per l’espansione di un’impresa già esistente, verrà tassato. Le seguenti aliquote verranno applicate alle spese di chi considera una delle azioni nominate:

- 15 per cento – da MMK 1 a 30 milioni (fino a USD 25.266)

- 20 per cento – da MMK 30.000.001 a 100 milioni (da USD 25.267 a 84.223)

- 30 per cento – da MMK 100.000.001 in su (oltre USD 84.223)

USD 1 = MMK 1187,35

Oltre a stabilire i tassi di cui sopra, la legge prevede che i redditi da lavoro fino a MMK 4,8 milioni (circa USD 4.042) relativi all’anno fiscale 2016/2017 saranno esenti da tassazione.

Special Commodities Tax (Imposta speciale sui consumi)

La Union Tax Law introduce un’imposta su una serie di beni e servizi particolari, in linea con l’imposta speciale sui consumi di molti altri paesi nel mondo. I tassi relativi ad ogni bene dipendono dal costo e dalla quantità acquistata di tale bene.

Commercial Tax

La Union Tax Law, oltre ad introdurre delle nuove imposte sul reddito e sui consumi speciali, fornisce una lista di beni e servizi che dal primo aprile in poi sono esenti da imposte commerciali.

Per saperne di più: Nuove modifiche alle imposte e alle norme fiscali in Vietnam

Per saperne di più: Nuove modifiche alle imposte e alle norme fiscali in Vietnam

Cambogia – Chiarimenti sulla fatturazione dell’IVA

A seguito di un incontro tra il comitato per le imposte nel settore privato (private sector tax working group, TWG) ed alti funzionari dello Stato, il governo cambogiano ha pubblicato una serie di chiarimenti sulle indicazioni precedentemente divulgate tramite le Istruzioni n° 1127 sulla fatturazione dell’IVA. Attualmente le fatture con l’IVA devono essere disposte per la vendita di beni e servizi, fornendo i seguenti dati:

- Nome, indirizzo e partita IVA del venditore;

- Numerazione cronologica e data di emissione della fattura;

- Nome, indirizzo e partita IVA dell’acquirente;

- Descrizione, quantità e prezzo di vendita dei prodotti o servizi;

- Importo totale escluse le tasse e, a parte, l’ammontare totale delle tasse;

- Tutte le fatture devono essere scritte o stampate in lingua khmer, oppure in khmer ed inglese con il testo in inglese sotto quello khmer.

A seguito dell’incontro tra il comitato e i funzionari del governo sono stati pubblicati dei chiarimenti riguardo ai seguenti dettagli sulla fatturazione dell’IVA:

- Modelli di fattura: l’uso di fatture diverse dai modelli emessi dal governo, compresa l’aggiunta di loghi personali, è consentita fintato che le informazioni richieste siano incluse.

- Lingua: a partire dal 24 marzo 2016 entrerà in vigore un periodo di sei mesi per l’attivazione dei requisiti sulla lingua khmer. Al termine di questo periodo, l’inglese potrà ancora essere usato in caso di termini difficilmente traducibili.

- Richiesta di credito IVA: per poter richiedere il credito IVA, la fattura deve essere firmata e timbrata sia dall’emittente che dal destinatario.

- Numerazione delle fatture: deve ricominciare all’inizio di ogni anno. Per le aziende che operano in più Paesi è consentito l’uso di numerazioni separate per sedi. Altrimenti, la numerazione può essere gestita centralmente dalla sede centrale.

Come ottimizzare la posizione e conoscenza fiscale nella regione del Mekong

Con molta probabilità nei prossimi anni si osserveranno ulteriori modifiche ai sistemi fiscali e finanziari dei Paesi attraversati dal Mekong, con l’intento da parte dei governi di attrarre ulteriori investimenti e di promuovere una crescita economica sostenibile. Gli investitori che per primi sapranno adattarsi alle nuove condizioni avranno la possibilità di sfruttare i molteplici benefici concessi da questa posizione di vantaggio (first mover advantages). Grazie ad un team di professionisti fiscali con anni di esperienza nel settore all’interno della regione, Dezan Shira & Associates fornisce assistenza alle aziende che cercano di districarsi tra le varie giurisdizioni della regione del Mekong o dell’ASEAN in generale. Per saperne di più su come la vostra azienda può trarre beneficio da questi servizi, vi invitiamo a mettervi in contatto con i nostri professionisti fiscali all’indirizzo asean@dezshira.com o a visitare il nostro sito www.dezshira.com

|

Asia Briefing Ltd. è una controllata di Dezan Shira & Associates. Dezan Shira & Associates è una società di consulenza specializzata nell’assistenza agli investimenti diretti esteri per le società che intendono stabilire, mantenere e far crescere le loro operazioni in Asia. I nostri servizi includono consulenza legale e strategica all’investimento, costituzione e registrazioni societarie, tenuta contabile con redazione di bilanci periodici ed annuali, consulenza fiscale e finanziaria, due diligence, revisione contabile, gestione tesoreria, libri paga e personale, transfer pricing, consulenza IT, sistemi gestionali, deposito marchi e servizio visti. Per maggiori informazioni vi invitiamo a contattarci al seguente indirizzo: italiandesk@dezshira.com o a visitare il nostro sito: www.dezshira.com. Per rimanere aggiornati sugli ultimi trend degli investimenti e del business in Asia, iscrivetevi alla nostra newsletter per ricevere notizie, commenti, guide e risorse multimediali.

|

![]()

Import & Export in Vietnam: settori chiave e accordi di libero scambio

In questo numero di Vietnam Briefing, esaminiamo gli aspetti chiave dell’import e dell’export del Paese, focalizzato sul tessile, sulla telefonia e sulla componentistica delle automobili. Inoltre, analizziamo le opportunità per il Vietnam alla luce della sua inclusione in blocchi commerciali regionali multilaterali, prima di esaminare l’Accordo di Libero Scambio tra l’Unione Europea e il Vietnam nel dettaglio. Infine, diamo una panoramica dei requisiti per la creazione di una società commerciale in Vietnam.

Come sfruttare la Supply Chain del Vietnam In questo numero di Vietnam Briefing, discutiamo dei vantaggi del mercato di questo Paese rispetto ad altri nella regione ed evidenziamo dove e come realizzare investimenti di successo. Esaminiamo i programmi di riduzione tariffaria previsti dal NAFTA e dal la TPP, avanziamo considerazioni per quanto riguarda le norme sull’origine e mostriamo i vantaggi ad investire nelle zone economiche del Vietnam. Infine, forniamo un’opinione esperta sulla costituzione di società a capitale interamente straniero in Vietnam.

Annual Audit and Compliance in ASEAN

For the first issue of our ASEAN Briefing Magazine, agee look at the different audit and compliance regulations of five of the main economies in ASEAN. We firstly focus on the accounting standards, filing processes, and requirements for Indonesia, Malaysia, Thailand and the Philippines. We then provide similar information on Singapore, and offer a closer examination of the city-state’s generous audit exemptions for small-and-medium sized enterprises.