L’Impôt sur le Revenu des Particuliers en Malaisie pour les Expatriés

Écrit par : Dezan Shira & Associates

Traduit par : Linh Tran Huy

La Malaisie utilise à la fois des taux progressifs et forfaitaires pour imposer les particuliers en fonction de la durée et du type de travail effectué dans le pays. Étant donné que les expatriés peuvent appartenir à des catégories fiscales différentes en fonction de leur emploi, il est important de comprendre la structure fiscale de base de la Malaisie.

La Loi de 1967 sur l’Impôt sur le Revenu structure l’impôt sur le revenu des particuliers en Malaisie et le budget annuel du gouvernement malaysien détermine les taux et les variables qui influent sur le niveau d’imposition d’un individu.

Dans cet article, nous expliquons comment les expatriés devraient calculer leur impôt sur le revenu en Malaisie. Nous soulignerons les exceptions aux taux d’imposition et les pénalités en cas de non-conformité.

Le Principe de l’Imposition à la Source et les Exceptions dans le Cas de la Malaisie

La Malaisie utilise un principe de territorialité d’imposition, ce qui signifie que tout revenu originaire de Malaisie est imposable, sans tenir compte de l’endroit où l’expatrié est ou devrait être payé. Tous les types de revenus sont imposables, y compris les gains provenant de l’emploi ou des activités commerciales et des dividendes.

Bien que les bénéfices provenant d’autres pays ne soient pas assujettis à l’impôt sur le revenu malaisien, il existe trois exceptions principales.

- La Malaisie a signé de nombreux Accords de Prévention de Double Imposition (Double Taxation Avoidance Agreements, ou DTAs). Permettant de répondre aux cas de double imposition, cette multitude de conventions fiscales signées peut permettre l’exception au principe de territorialité, qui dans certains cas permettrait à d’autres pays d’imposer les revenus des résidents fiscaux en Malaisie. Dans de tels cas, les résidents des impôts seront exemptés de payer l’impôt sur le revenu en Malaisie.

- Les expatriés peuvent bénéficier d’une exemption du régime fiscal spécial sur leur revenu, si les deux conditions suivantes sont remplies:

- Ne pas être considéré(e) comme un(e) résident(e) fiscal(e);

- Avoir une période d’emploi en Malaisie ne dépassant pas 60 jours par année civile.

- Enfin, concernant les revenus en provenance d’industries spécifiques – telles que le transport aérien ou le secteur banquier -, la Malaisie n’applique pas de base territoriale mais cible les revenus mondiaux pour appliquer l’imposition.

Le Statut de Résident Fiscal

Tous les travailleurs expatriés en Malaisie doivent produire une déclaration d’impôt sur le revenu. Les expatriés qui travaillent en Malaisie depuis moins de 60 jours sont exemptés de cette obligation.

Le gouvernement malaisien classe les expatriés ayant travaillé dans le pays pour une durée supérieure à 60 jours mais inférieure à 182 jours dans une catégorie «non-résidents» et les soumet à un taux d’imposition uniforme de 28 pour cent. Les non-résidents sont considérés comme inadmissibles aux déductions fiscales.

Les expatriés ayant travaillé en Malaisie pour une durée supérieure à 182 jours par an sont des « résidents fiscaux ». Les expatriés avec ce statut de « résident » à des fins fiscales paient des taux d’imposition progressifs et sont considérés comme admissibles aux déductions fiscales.

En vertu de la Partie II, Section 7 de la Loi sur l’Impôt sur le Revenu de 1967, le gouvernement de la Malaisie considère qu’un individu – indépendamment de sa nationalité – est un résident fiscal si l’un des critères suivants est rempli :

- Le particulier a résidé en Malaisie pendant 182 jours au cours de l’année d’imposition ;

- Le particulier a résidé en Malaisie pendant moins de 182 jours au cours de l’année d’imposition, mais a résidé dans le pays pour un total de 182 jours consécutifs lorsque combinés aux jours de l’année précédant ou suivant cette année d’imposition ;

- Le particulier a résidé en Malaisie pendant au moins 90 jours de l’année d’imposition en cours et a résidé en Malaisie pendant au moins 90 jours dans trois des quatre années précédentes;

- L’individu sera résident en Malaisie dans l’année suivante et a résidé en Malaisie au cours des trois années précédant l’année d’imposition.

Les Taux d’Imposition en Malaisie

Le budget de 2016 en Malaisie a contribué à une augmentation des taux d’impositions de 2015 à 2016, poussant ainsi le taux maximal imposable à 28 pour cent par rapport aux 25 pour cent antérieurs.

Bien que le budget de 2017 ait eu plusieurs répercussions sur l’impôt sur le revenu des particuliers, les taux d’imposition n’ont pas été affectés par rapport à l’année précédente.

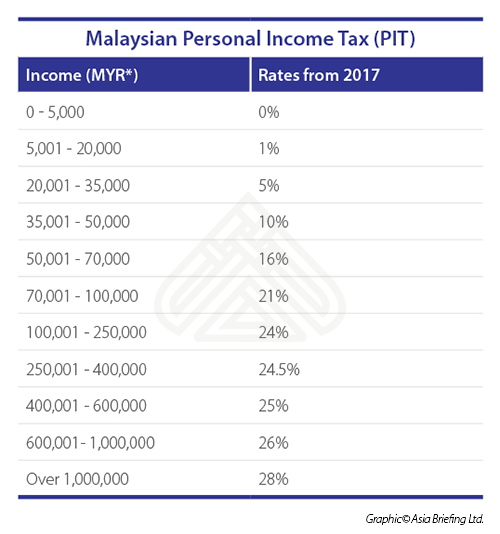

En ce qui concerne les expatriés admissibles au statut de résident fiscal, la Malaisie dispose d’un système progressif d’impôt sur le revenu des particuliers où le taux d’imposition augmente au fur et à mesure que le revenu d’un individu augmente. Le taux minimal est de 0% et plafonne à 28%.

Les taux applicables à chaque tranche de revenu sont les suivants:

Allégement fiscal et déductions fiscales:

Le gouvernement malaisien offre plusieurs déductions fiscales et avantages auxquels les travailleurs expatriés admissibles au statut de résident fiscal sont éligibles.

Parmi ces allégements fiscaux figurent:

- Un allégement fiscal pour les contribuables avec un(e) conjoint(e) (tant que le(a) conjoint(e) ne gagne pas de revenu en ou hors de la Malaisie) ;

- Un allégement fiscal pour les contribuables qui doivent payer des soins parentaux ;

- Un allégement fiscal pour chaque enfant de moins de 18 ans ;

- Un allégement fiscal pour les contribuables avec des enfants en train d’effectuer leurs études supérieures.

À compter de l’année d’évaluation 2017, les allégements fiscaux existants pour les produits liés à « la vie courante », tels que les livres, les ordinateurs, les équipements sportifs et même les smartphones ont été combinés dans une nouvelle catégorie appelée « allégement fiscal pour les biens courants », limitée à 2500 RM par an.

Le gouvernement malaisien a également élargi ses allégements fiscaux afin d’inclure les garderies et les matériels d’allaitement maternel, à compter de l’année d’évaluation 2017.

Conformité et paiement

En Malaisie, l’année d’imposition se déroule conformément à l’année civile, commençant le 1er janvier et se terminant le 31 décembre. Toutes les déclarations d’impôt doivent être remplies et retournées avant le 30 avril de l’année suivante.

Afin de produire une déclaration d’impôt, un expatrié doit obtenir un numéro d’impôt sur le revenu auprès du Bureau des Revenus Domestiques de Malaisie (Inland Revenue Board, ou IRB). En règle générale, ce sont les entreprises qui obtiennent les numéros d’impôt sur le revenu pour leurs employés étrangers. Toutefois, si une entreprise omet d’en obtenir une, le travailleur peut s’enregistrer auprès de l’agence IRB la plus proche afin d’obtenir son numéro.

Si un expatrié fait une déclaration fiscale incorrecte en omettant ou en sous-estimant ses revenus, l’IRB est en droit de condamner le particulier à une amende équivalant à 100 pour cent des impôts minorés.

Les déclarations d’impôt produites en retard peuvent entraîner une redevance disciplinaire équivalant à une augmentation de 10% de l’impôt à payer.

Note de l’éditeur: L’article a été publié pour la première fois le 16 février 2016 et a été mis à jour le 22 mai 2017 avec les derniers développements.

|

À Propos de Nous Asia Briefing Ltd. est une filiale de Dezan Shira & Associates. Dezan Shira est un cabinet spécialisé dans l’investissement direct à l’étranger, fournissant à travers l’Asie des services de conseil juridique, fiscal et opérationnel, ainsi que des solutions en comptabilité, audit, et ressources humaines. Vous pouvez nous contacter à asean@dezshira.com ou télécharger notre brochure ici. Restez informés des dernières nouvelles concernant les investissements et le milieu des affaires en Asie en souscrivant à notre newsletter. |