Hong Kong y Singapur: jurisdicciones similares, pero con diferencias notables de compliance

Son muchas las similitudes existentes entre Hong Kong y Singapur y, en muchas ocasiones, se debate entre ellas en un contexto de competitividad. No resulta sorprendente pues estamos hablando de dos jurisdicciones que se han consolidado como referentes asiáticos en la atracción de inversión extranjera, donde pervive un sistema legal basado en el derecho anglosajón, destacando ambas por su baja presión fiscal, puntera infraestructura y facilidad para hacer negocios – copando los índices mundiales al respecto. No obstante, existen ciertas diferencias notables de compliance que deben tenerse presente de cara a la constitución y mantenimiento de una sociedad en ambas jurisdicciones.

La exigencia de nombrar a un administrador local

Una de las principales diferencias entre Singapur y Hong Kong radica en la exigencia de nombrar a un administrador local. En Hong Kong, no se exige dicha figura en cuanto que el administrador puede ser una persona física residente en el extranjero. Sin embargo, Singapur exige que dicha posición sea ostentada por un nacional o residente permanente. No obstante, conviene señalar que un extranjero con un visado de empleo “Employment Pass” puede ser nombrado administrador local en Singapur siempre y cuando obtenga el previo consentimiento por parte del Ministerio de Empleo.

Otra de las diferencias más notables radica en los requisitos pertinentes al secretario corporativo. La figura del secretario corporativo tiene vigencia en ambas jurisdicciones y se trata, en resumidas cuentas, del responsable de la custodia de los registros de la empresa actuando como intermediario oficial entre la sociedad y los organismos gubernamentales. En Hong Kong, el secretario corporativo puede ser tanto una persona física como jurídica. No obstante, en Singapur debe ser una persona física que, a su vez, sea residente local.

Auditoría de cuentas

En Hong Kong, conforme al Companies Ordinance, toda sociedad debe ser objeto de una auditoría anual a ser realizada por un auditor público. Sin embargo, nos encontramos con una importante excepción en Singapur en cuanto que las denominadas “pequeñas empresas” están eximidas de dicha auditoría siempre y cuando se cumplan dos de las tres siguientes condiciones:

- Sus ingresos no superen los 10 millones de dólares de Singapur (SGD)

- Los activos de la empresa durante el ejercicio fiscal no superen los 10 millones de SGD

- El número de empleados a tiempo completo durante el ejercicio fiscal no supere los 50.

Annual Return

El “Annual Return” consiste en un documento en virtud del cual se informa con carácter anual al Registro Mercantil de la información societaria de la empresa, incluyendo información relativa al domicilio social, accionariado, administradores o secretario corporativo. A pesar de que la información a aportar es de gran similitud en ambas jurisdicciones, en Singapur presenta una importante particularidad: el Annual Return deberá ir acompañado de las cuentas financieras de la empresa en formato “XBRL” (Extensible Business Reporting Language). Por consiguiente, la preparación del Annual Return también conlleva aparejada la preparación de las cuentas de la sociedad para su conjunta tramitación.

IVA

En Julio de 2006, Hong Kong propuso un período de consulta y debate de cara a una posible ulterior implantación del IVA. Tras un largo debate, con argumentos dispares y un fuerte rechazo hacia la medida, la propuesta fue finalmente rechazada en Diciembre de ese mismo año. A día de hoy, Hong Kong no aplica IVA ni impuesto sobre las ventas. En Singapur, por el contrario, existe un impuesto sobre bienes y servicios conocido como “Goods and Services Tax” (GST) cuyo tipo impositivo es del 7%. Está en la agenda que el GST sea incrementado del 7 al 9%.

Impuesto de sociedades

Ambas jurisdicciones se rigen por el principio tributario de territorialidad – solamente aquellos ingresos que derivan de Singapur o Hong Kong serán objeto de tributación en el respectivo territorio.

En Hong Kong, el tipo general del impuesto de sociedades es del 16.5% frente al 17% de Singapur. No obstante, hay algunas particularidades:

- En Hong Kong, los primeros 2 millones de HKD de beneficios estarán gravados al 8.25%, en un claro intento de dotar de mayor solvencia financiera a las PYMES. Lo restante, estará sujeto al tipo general de 16.5%.

- En base al principio de territorialidad, aquellos ingresos que no deriven directamente de Hong Kong no serán objeto de tributación y estarán exentos del impuesto de sociedades. La obtención de esta calificación no es automática, y exige ser solicitada a la administración tributaria y probada documentalmente. Algunos factores relevantes para su obtención incluyen el no tener empleados en Hong Kong, carecer de oficina física, no contar con clientes ni proveedores en Hong Kong, comercializar con bienes que no transiten a través de Hong Kong, no poseer ningún administrador residente en Hong Kong, entre otros. En definitiva, la sociedad solicitante deberá ser capaz de justificar que su operativa es puramente “offshore” y que sus operaciones comerciales tienen su base en el extranjero de cara a poder obtener dicha ventaja fiscal con motivo de la extraterritorialidad.

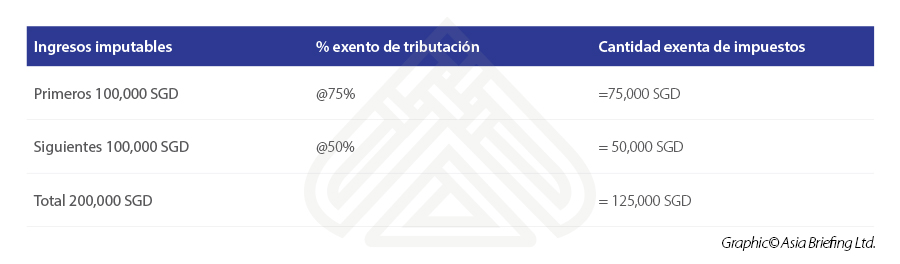

En cuanto a lo que se refiere a Singapur, resulta importante destacar la existencia de importantes incentivos fiscales para aquellas sociedades de reciente creación “start-ups” durante los tres primeros ejercicios fiscales:

Asimismo, y en base al principio de territorialidad, una sociedad de Singapur estará exenta de tributación con respecto a los ingresos procedentes del extranjero si se cumplen las siguientes condiciones:

- El ingreso extraterritorial ha sido objeto de tributación en una jurisdicción extranjera

- El tipo impositivo máximo del impuesto de sociedades en la jurisdicción extranjera es de al menos 15%

- La administración tributaria local entiende que la exención es beneficiosa para el residente en Singapur

About Us

ASEAN Briefing is produced by Dezan Shira & Associates. The firm assists foreign investors throughout Asia and maintains offices throughout ASEAN, including in Singapore, Hanoi, Ho Chi Minh City and Jakarta. Please contact us at asia@dezshira.com or visit our website at www.dezshira.com.

- Previous Article Festive Greetings from ASEAN Briefing

- Next Article Cambodia Issues Latest Round of Incentives for Businesses