新加坡的企业税

新加坡以其有竞争力的税收结构而享誉全球,17%的新加坡企业所得税(CIT),是东盟最低的企业所得税。单级地区统一税率使企业能够节省合规成本,新加坡企业免资本利得税,允许新加坡所有股东享受股息收入免税。

此外,新加坡的豁免税务奖励向新成立的公司和其他几个行业开放,有效税率更低。下面列出了目前的新加坡税收优惠和豁免奖励:

新加坡企业所得税退税

每个新加坡居民公司均可申请一次性企业所得税退税,相当于2018评税年度应付企业所得税的40%,上限为15,000新元(相当于10,966美元)。对于2019评税年度,退税率为20%,上限为10,000新元(相当于7,310美金)。

新加坡免税计划-初创公司

初创企业免税(SUTE)计划旨在鼓励新加坡的企业家精神,并为初创公司在其运营的前三年中对其应税利润提供一些豁免。 符合条件的新加坡 初创企业可以在初设立的连续三年内,获得首应缴所得税额10万新元(相当于73,109美元)的全部豁免,接下来应缴所得税20万新元(相当于146,218美元)的50%豁免。

初创公司免税的申请资格

必须注意,从事地产的销售和投资的公司以及参股投资的企业不符合SUTE的资格。符合SUTE条件的人必须符合以下三个条件。

- 公司必须在新加坡注册成立;

- 公司必须是该评税年度的新加坡居民企业; 和

- 在该评税年度期内,公司的股东不得超过20名,其中:

- 所有股东均为个人受益者,并以自己的名义直接持股; 或者

- 至少一名股东是持有至少10%普通股的个人股东

从2010年的评税年度到2019年的评税年度,每年的最高免税额为200,000新元(相当于146,218美元)。

.jpg)

新加坡免税计划-部分豁免

没有资格获得新企业豁免或超过其成立前三年公司可享受豁免,可以享受部分免税。这相当于第一个$ 10,000新元(相当于7,310美元)的75% 和接下来纳税所得290,000新元(相当于212,017美元)的50%豁免。从2010年的评税年度到2019年,每年的最高豁免所得金额为152,500新元(相当于111,492美元)。

.jpg) 新加坡总部税收奖励制度

新加坡总部税收奖励制度

区域总部奖励制度(RHA)和国际总部奖励制度(IHA)的公司对符合条件的国际收入征收15%的企业税。 RHA和IHA均由新加坡紧急发展局(EDB)管理。

新加坡避免双重征税协议

新加坡已经签署了20多项自由贸易协定(FTAs),以及74项全面和8项有限避免双重征税协定(DTAs)。这些协议旨促进跨境贸易,降低新加坡公司海外拓张的成本。公司可以就在海外发生的费用根据新加坡的税务进行抵减,例如特定的市场拓展和投资费用,还包括新加坡企业海外拓张时的人力开支。

新加坡税务居民公司

在新加坡境内经营且主要管理机构位于新加坡境内的公司被视为新加坡的税务居民公司。一般而言,公司管理机构管理业务的地点,举行董事会会议的地点通常被视为纳税的地点,和公司注册地点或注册办事处的位置不直接相关。一个公司也许在新加坡一年是居民企业而其他时间都是非居民企业。

居民和非居民公司均须缴纳企业所得税。但是,以下税收优惠仅适用于新加坡税务居民公司。

•居民公司可以享受初创企业豁免和部分豁免计划

•居民税公司对从外国来源获得的股息,外国子公司的收入以及从国外提供服务的 收入可以享受海外收入豁免计划

•居民公司受益于避免双重征税协议

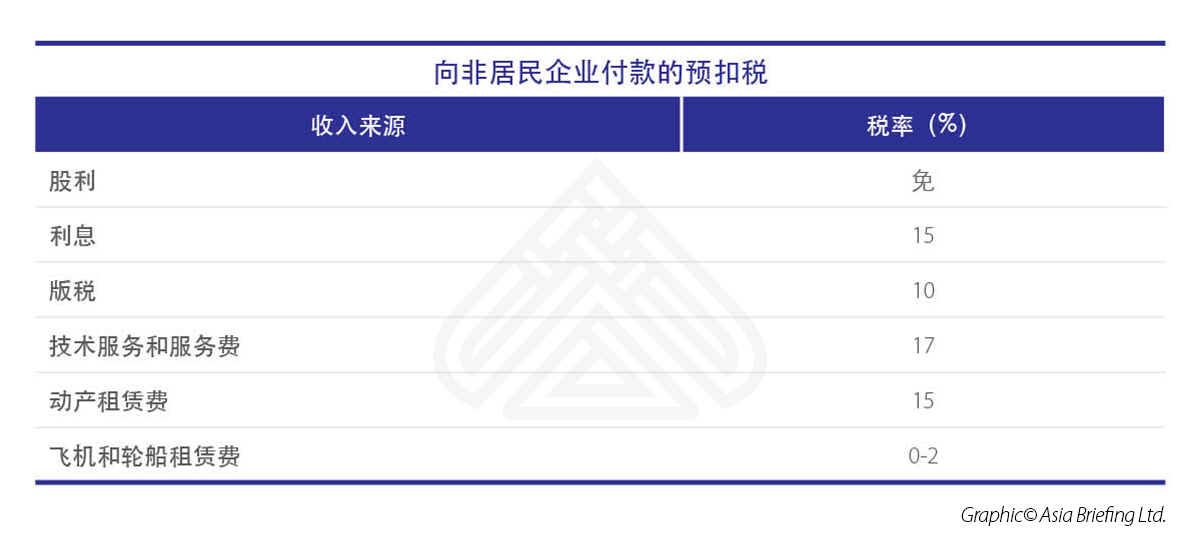

新加坡预扣税

在新加坡,向非居民公司或者个人支付新加坡的服务的付款,需要缴纳预扣税。公司公司必须预扣税款并支付给新加坡内陆税收局(IRAS)。常见的付款形式预扣税有:

根据新加坡单级地区统一税率制度,股东不会因股息收入被征税。

根据新加坡单级地区统一税率制度,股东不会因股息收入被征税。

新加坡资产利得税

新加坡没有资本利得税。一般而言,在新加坡出售物业/投资所得的收入不征税。但是,如果频繁购买和出售房产/投资,其收益可能需要纳税。

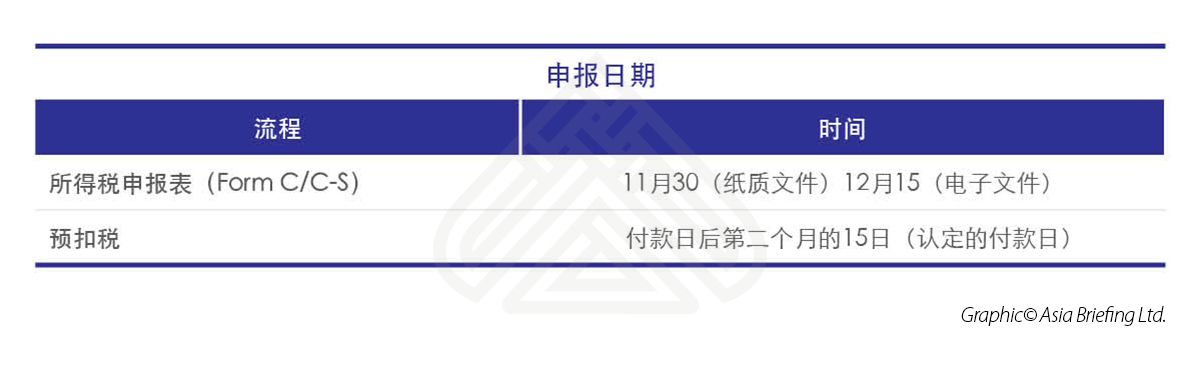

新加坡所得税申报截止日期

公司必须提交包括form C的整套申报表,经审计或者未经审计的财务账目和税务计算。 Form C是申报企业收入的表格,税务计算是根据公司账目应纳税收入和对净利润或损失调整的报表。

公司必须提交包括form C的整套申报表,经审计或者未经审计的财务账目和税务计算。 Form C是申报企业收入的表格,税务计算是根据公司账目应纳税收入和对净利润或损失调整的报表。

协力管理咨询是一家在亚洲范围内,为中国及国际企业投资者提供境外投资市场,法律,税务,人力资源的多领域专业咨询公司。我们在全球有28个分支机构300名员工,并与全球100个国家的620家律所,会计师事务所联盟。境外投资部为中国境外投资企业提供一站式咨询,包含:境外投资政策咨询, 境外市场调研,商业机会匹配,尽职调查,海外公司注册及财税服务。更多问询,请联系:outbound@dezshira.com

- Previous Article 新加坡的年度股东大会和年度申报立法变更

- Next Article The Philippines’ Investment Outlook for 2019