Salaire, Impôt sur le Revenu des Particuliers et Sécurité Sociale à Singapour

Écrit par : Dezan Shira & Associates

Traduit par : Linh Tran Huy

Il est important pour les entreprises qui opèrent et embauchent des employés à Singapour de comprendre les éléments clés du processus de rémunération du pays et de rester au courant des dernières modifications réglementaires lors du calcul des cotisations salariales et de sécurité sociale.

Le salaire

Définition du salaire

La Loi sur l’Emploi (Employment Act) de Singapour définit le « salaire » comme toute rémunération, y compris les indemnités, le salaire de base, les primes, les commissions et autres avantages payables à un employé pour le travail effectué en vertu son contrat de service. Le salaire ne comprend pas :

- Tout remboursement effectué pour les dépenses engagées par l’employé pendant le travail ;

- Allocations pour voyager, nourriture, logement, équipements médicaux et autres ;

- Paiement d’achalandage ou gratification payable à la retraite ;

- Retraitement des prestations payables ; ou

- Les cotisations de fonds de pension ou de prévoyance payées par l’employeur.

Le salaire est soumis à un accord mutuel entre l’employeur et l’employé. Un employeur à Singapour n’est lié par aucune obligation légale sur le salaire minimum. Cependant, en cas d’embauche d’employés étrangers, l’employeur doit tenir compte des exigences de salaire minimum requises pour obtenir le permis d’emploi requis (Employment Pass). Les permis les plus couramment utilisés sont les suivants:

Calcul du salaire

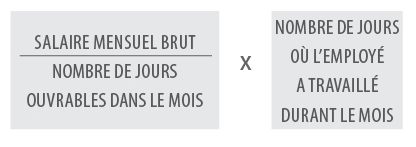

Le salaire est calculé sur la base d’un mois civil complet, quel que soit le nombre total de jours par mois. Un mois incomplet se réfère à un mois au cours duquel un employé :

- Commence son emploi après le premier jour ouvrable du mois ;

- Quitte son emploi avant la fin du mois ;

- Prend un congé non payé pendant le mois ;

- Est en formation réserviste au service national pendant le mois.

La formule de calcul du salaire pour un mois incomplet est la suivante :

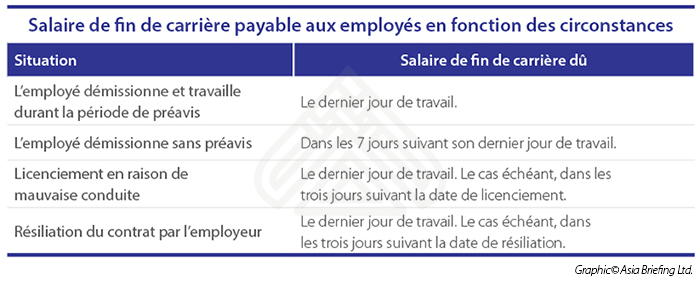

En vertu de la Loi sur l’emploi, un employeur doit verser un salaire à ses employés au moins une fois par mois. L’employeur peut également payer le salaire à un intervalle plus court s’il le choisit. Le salaire doit être payé dans les sept jours suivant la fin de la période de traitement. Ou, en cas de travail supplémentaire, dans les 14 jours suivant la fin de la période de traitement. Dans les autres cas, le salaire payable est indiqué dans le tableau ci-dessous :

Impôt sur le revenu des particuliers

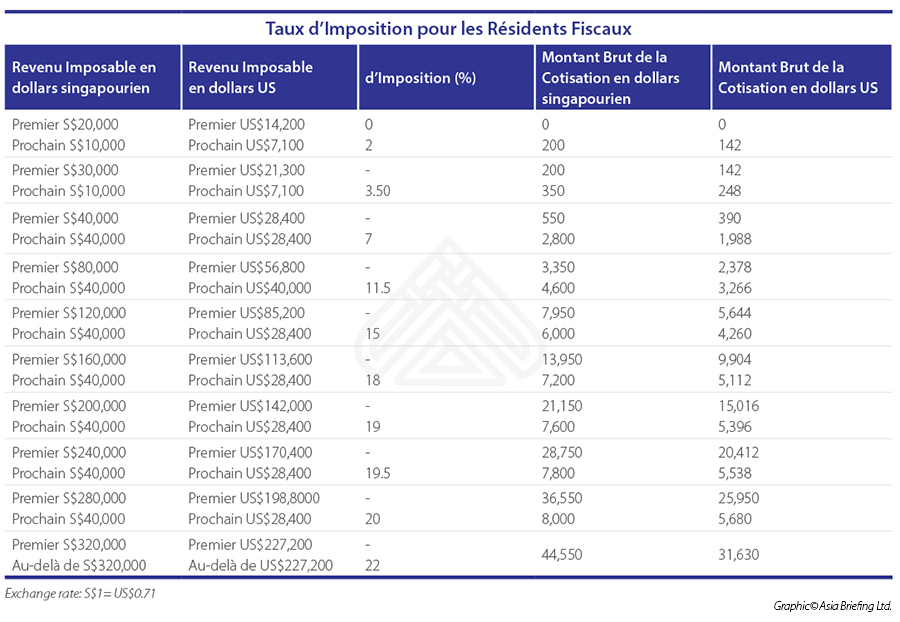

Le système fiscal de Singapour est de nature progressive, ce qui signifie que les personnes à revenus élevés paient un impôt proportionnellement plus élevé. Les tranches varient de 0 à 22%. L’impôt sur le revenu des particuliers à Singapour est payable chaque année et n’est imposé que sur le revenu provenant du pays. Les revenus obtenus hors de Singapour sont exonérés de l’impôt.

Personnes imposables

Les obligations fiscales du contribuable sont déterminées par le statut de résidence du contribuable.

Un individu est considéré comme résident fiscal à Singapour s’il est:

- Singapourien ;

- Résident Permanent de Singapour résidant actuellement à Singapour ;

- Etranger qui a vécu ou travaillé à Singapour pendant 183 jours ou plus au cours de l’année civile précédente.

Toutefois, si une personne est employée pendant trois années consécutives à Singapour, cette personne sera automatiquement considérée comme un résident fiscal pendant ces années – même si cette personne n’était pas actuellement présente à Singapour pendant 183 jours consécutifs au cours de ces trois années. Les partenariats, y compris les sociétés à responsabilité limitée, ne sont pas assujettis à l’impôt au niveau des entités. Chaque partenaire est assujetti à l’impôt sur sa part de revenu obtenue à travers le partenariat.

Taux d’imposition pour les non-résidents

Les non-résidents sont imposés soit au taux forfaitaire de 15 pour cent, soit aux taux progressif de résident, en retenant le montant final le plus élevé. Il existe 2 types de statut pour les résidents non fiscaux:

- Si l’individu a été physiquement présent à Singapour pendant 61-182 jours, son revenu d’emploi est imposable soit à 15 pour cent, soit aux taux de résident progressif, en retenant le montant le plus élevé. Les rémunérations d’administrateurs et autres types de revenus sont taxés à 22 pour cent. L’individu n’a pas droit à des dégrèvements fiscaux.

- Pour les personnes employées pendant 60 jours ou moins, leur revenu d’emploi à court terme est exonéré d’impôt. Si l’individu est administrateur d’une entreprise, animateur public, ou un professionnel à Singapour, son revenu d’emploi sera imposable soit à 15 pour cent, soit aux taux de résident progressif, en retenant le montant le plus élevé.

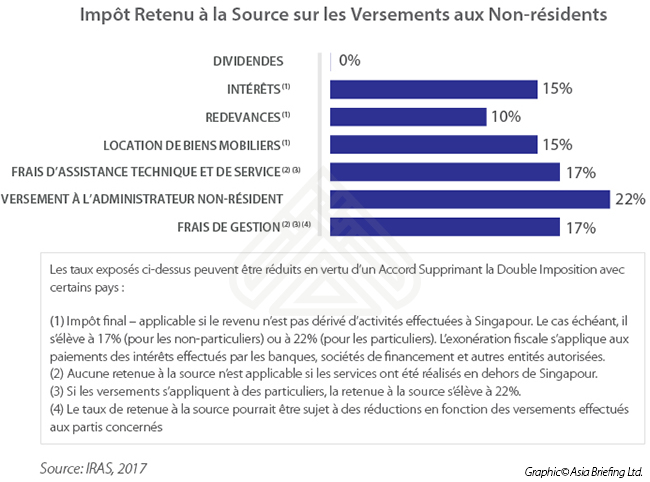

Impôt Retenu à la Source

En vertu de la Loi sur l’Impôt Retenu à la Source, un résident fiscal a l’obligation légale de retenir un certain pourcentage du paiement lors d’un paiement de nature spécifique à un non-résident et de payer le montant retenu à l’Autorité des Revenus Intérieurs de Singapour (Inland Revenue Authority of Singapore, ou IRAS).

Singapour n’a pas de système « automatique » de retenue à la source. Cependant, chaque employeur à Singapour est tenu de participer au Système d’Auto-Inclusion (AIS), un mécanisme par lequel les employeurs soumettent leurs informations sur les revenus des employés à l’Autorité des Revenus Intérieurs de Singapour (IRAS) par voie électronique, c’est-à-dire la soumission du formulaire IR8E d’ici le 1er mars de chaque année. Il est obligatoire pour tous les employeurs ayant soit 10 employés ou plus, soit reçu un « Avis de Déclaration Electronique des Revenus d’Emploi des Employés » de soumettre les informations sur les revenus de leurs employés à l’IRAS. La soumission doit être fournie à l’IRAS au plus tard le 1er mars de chaque année.

Entre le 1er mars et le 18 avril de chaque année, les particuliers peuvent déclarer leurs impôts par voie électronique. Les informations fournies à l’AIS sont remplies au préalable sur les déclarations de revenus électroniques des employés et sont incluses dans leurs évaluations fiscales respectives. À Singapour, la période de base de l’année d’évaluation commence le 1er janvier et se termine le 31 décembre de la même année.

Sécurité sociale

Fond de Prévoyance Central (Central Provident Fund, ou « CPF »)

Le CPF est un régime complet de sécurité sociale qui assure la sécurité financière des citoyens de Singapour et des résidents permanents. Il traite de la propriété, de l’amélioration des actifs, des besoins médicaux et de la protection des personnes à charge. La Loi CPF rend obligatoire pour les employeurs et les employés de contribuer au CPF en fonction des taux fixés par le conseil d’administration de CPF (voir tableau). Le montant des contributions au CPF est basé sur le salaire total réel de l’employé gagné pour le mois civil; Cela inclut les paiements supplémentaires tels que la rémunération des heures supplémentaires, les indemnités, les commissions et les primes.

Le montant des contributions au CPF ne prend pas en compte des éléments tels que les remboursements, les indemnités de cessation d’emploi (comme les primes de retraite) et les dons en nature. Les employeurs sont exemptés de verser des cotisations CPF au nom de leurs employés étrangers dotés d’un permis de visite professionnelle ou d’un permis de travail à Singapour. Toutefois, les contributions du CPF seront nécessaires pour l’employé étranger une fois le statut de résident permanent à Singapour obtenu. Les employeurs doivent payer leur part de cotisation CPF ainsi que celles de tous leurs employés mensuellement dans un délai de 14 jours après la fin du mois. Le cas échéant, les employeurs pourront subir des sanctions ou des amendes.

|

À Propos de Nous Asia Briefing Ltd. est une filiale de Dezan Shira & Associates. Dezan Shira est un cabinet spécialisé dans l’investissement direct à l’étranger, fournissant à travers l’Asie des services de conseil juridique, fiscal et opérationnel, ainsi que des solutions en comptabilité, audit, et ressources humaines. Vous pouvez nous contacter à asean@dezshira.com ou télécharger notre brochure ici. Restez informés des dernières nouvelles concernant les investissements et le milieu des affaires en Asie en souscrivant à notre newsletter. |