Einkommensteuer für Expats in Malaysia

Die Einkommensteuer in Malaysia wird in groben Zügen im Einkommensteuergesetz von 1967 dargestellt. Zusätzlich zu diesem zentralen Dokument für das Steuerwesen Malaysias wurden seither weitere Gesetze zur Ergänzung und Klarstellung des Gesetzes eingeführt.

Die Einkommensteuer in Malaysia wird in groben Zügen im Einkommensteuergesetz von 1967 dargestellt. Zusätzlich zu diesem zentralen Dokument für das Steuerwesen Malaysias wurden seither weitere Gesetze zur Ergänzung und Klarstellung des Gesetzes eingeführt.

Der jährlich verabschiedete Staatshaushalt ist eine der einfachsten Möglichkeiten für die Regierung die bestehende Steuergesetzgebung zu verändern und es erlaubt jährliche Klarstellungen zur Anwendung der Einkommensteuerregelung.

Die Verabschiedung des Staatshaushalt für 2016 am 23. Oktober 2015 hat vorhersehbarer Weise Änderungen am Steuersystem mit sich gebracht. Unter dem Motto ‚Prospering the Rakyat‘ ist es durch das Budget von 2016 zu, wenn auch vorhergesehen, tiefgehenden Veränderungen an der bestehenden Politik gekommen. Teilweise dafür verantwortlich ist die Tatsache, dass dieser Staatshaushalt der erste unter dem 11. Malaysia Plan beschlossene ist, welcher darauf abzielt das Haushaltsdefizit des Landes schrittweise zu senken, die durchschnittliche Kaufkraft der Bürger zu erhöhen sowie die Lebenserhaltungskosten einzudämmen.

In Hinblick auf den politischeren Ansatz bei der Haushaltserstellung durch die Regierung, wird ASEAN Briefing im Folgenden die Problematik der Einkommensteuer in Malaysia umreißen. Zusätzlich zu den spezifischen Veränderungen durch das Budget von 2016, sollen die folgenden Absätze erklären, wer in Malaysia steuerpflichtig ist und welche Steuersätze 2016 erwartet werden können.

DAZU: Beratung zum Personalwesen und zur Lohnabrechnung von Dezan Shira & Associates

DAZU: Beratung zum Personalwesen und zur Lohnabrechnung von Dezan Shira & Associates

Einkommensteuerpflichtige Einnahmen in Malaysia und Ausnahmen

Das Quellenprinzip und seine Ausnahmen in Malaysia

Malaysia wendet bei der Besteuerung das Territorialprinzip an, das bedeutet nur Einkommen deren Quelle in Malaysia liegt, sind besteuerbar – ohne Rücksicht darauf wo sich der bezahlte Expat befindet. Alle Arten von Einkommen sind besteuerbar, inklusive Einkünfte aus einem Arbeitsverhältnis oder aus Geschäftstätigkeiten, Dividenden, etc.

Folglich unterliegen Einkünfte aus einer Quelle außerhalb von Malaysia nicht der malaysischen Einkommensteuer. Es gibt jedoch 3 große Ausnahmen von dieser Regel:

- Erstens hat Malaysia zahlreiche Doppelbesteuerungsabkommen abgeschlossen. Bei Fällen von Doppelbesteuerung kann dieses weitläufige Netz an bilateralen Verträgen zu Ausnahmen vom Territorialprinzip führen, da es teilweise Ländern erlaubt, lokal erwirtschaftete Einkünfte von Steueransässigen zu besteuern. In diesen Fällen sind diese Steueransässigen von der Einkommensteuer in Malaysia befreit.

- Außerdem können Expats von einer speziellen Ausnahme im Steuersystem profitieren, wenn die folgenden zwei Bedingungen erfüllt sind:

- Erstens dürfen sie nicht als Steueransässige definiert sein

- Zweitens, darf die Arbeitszeit in Malaysia nicht 60 Tage pro Kalenderjahr überschreiten.

- Zum Schluss wendet Malaysia das Territorialprinzip bei der Besteuerung spezifischer Branchen – etwa Lufttransport und Bankenwesen – nicht an, stattdessen wird eine weltweite Steuerbasis herangezogen.

Steueransässigkeit

Auch wenn Malaysia bei der Besteuerung von Einkommen das Territorialprinzip anwendet, ist es dennoch hilfreich zu wissen, welche natürlichen Personen als in Malaysia ansässig gelten, um die anwendbaren Steuerregelungen zu ermitteln. In der Tat wird ein nicht-ansässiger Expat, der der Einkommensteuer in Indonesien unterliegt zwar besteuert, allerdings unter einer anderen Steuerbestimmung als ein ansässiger.

Steueransässigkeit ist in Malaysia in Teil II, Sektion 7 des Gesetzes von 1967 definiert. Wenn eine natürliche Person, egal welcher Nationalität, eines der folgenden Kriterien erfüllt, gilt sie als ansässiges Steuersubjekt in Malaysia:

- Die natürliche Person ist mehr als 182 Tage im Steuerjahr in Malaysia wohnhaft.

- Die natürliche Person ist seit weniger als 182 Tagen in diesem Steuerjahr in Malaysia wohnhaft, war jedoch im Land wohnhaft für eine Gesamtzahl von 182 aufeinanderfolgenden Tagen aus vorhergehenden oder nachfolgendem Steuerjahr.

- Die natürliche Person war für mindestens 90 Tage in diesem Steuerjahr in Malaysia wohnhaft und war in Malaysia für mindestens 90 Tage in 3 der 4 vorhergehenden Jahre wohnhaft.

- Die natürliche Person wird im Folgejahr in Malaysia wohnhaft sein und war in den 3 Jahren vor dem zu besteuernden Jahr in Malaysia wohnhaft.

Das Steuersystem in Malaysia

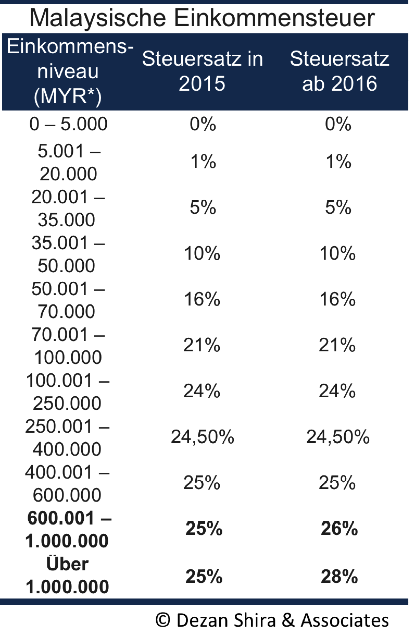

Erhöhte Einkommensteuersätze 2016

Um herauszufinden welche Art von Besteuerung (progressiv oder pauschal) und welcher Steuersatz auf ein Einkommen angewendet wird, muss ein Steuerzahler zunächst feststellen, ob er als steueransässig in Malaysia gilt, da unterschiedliche Regeln gelten.

In der Tat wurden Expats, welche nicht als steueransässig in Malaysia gelten, bis 2016 mit einer Pauschalrate von 26 % besteuert und unterliegen ab dem Steuerjahr 2016 einer Rate von 28 %.

Für Expats welche als steueransässig gelten, sieht Malaysia ein progressives Einkommensteuersystem vor, nach welchem der Satz mit dem individuellen Einkommen steigt, beginnend bei 0 % und bis zu 25 % vor dem Jahr 2016 und 28 % ab 2016. Die folgende Tabelle zeigt die jeweils anwendbaren Steuersätze:

Steuererleichterungen und Abzüge:

Für individuelle Steuerzahler gibt es in Malaysia eine Reihe von möglichen Steuerabzügen. Nichtansässige Expats haben aber im Gegensatz zu steueransässigen Expats keinen Anspruch auf Steuererleichterungen. Einige dieser Erleichterungen sind:

- Steuererleichterungen für Ehepartner

- Steuererleichterungen für Steuerzahler mit elterlichen Verpflichtungen

- Steuererleichterungen pro Kind unter 18 Jahren

- Steuererleichterungen pro Kind in höherer Ausbildung

Als Maßnahme zur Senkung der Lebenserhaltungskosten für Bürger und zur Erleichterung der finanziellen Bürde von Steuerzahlern, welche sich um ihre Eltern oder Kinder kümmern müssen, werden die abzuziehenden Beträge für diese und andere Aktivitäten ab 2016 erhöht.

Des Weiteren wurde im Haushalt 2016 eine neue Steuererleichterung beschlossen: die Steuererleichterung für Angestellte zum Beitrag zum Sozialschutz. Derzeit gibt es tatsächlich keine Steuererleichterungen für die Beitragszahlungen von Angestellten zur Sozialversicherungsorganisation (SOCSO).

Mehr zum Thema: Annual Audit and Compliance in ASEAN

Mehr zum Thema: Annual Audit and Compliance in ASEAN

Einhaltung und Bezahlung

In Malaysia läuft das Steuerjahr parallel zum Kalenderjahr, beginnend mit dem 1. Januar und endend mit dem 31. Dezember. Alle Steuererklärungen müssen vor dem 30. April des Folgejahres abgeschlossen und eingereicht werden.

Bei steueransässigen Expats wird die Einkommensteuer vom Gehalt durch den Arbeitgeber einbehalten und der Steuerausgleich findet am Ende des Steuerjahres, nach Einreichen der Steuererklärung statt.

Im Fall einer Zahlungsverzögerung oder einer inkorrekten Steuererklärung werden im Zuge einer Steuerprüfung Strafen verhängt.

|

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte: Fabian Knopf, Senior Associate, Head of German Desk, Dezan Shira & Associates Fabian.Knopf@dezshira.com Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden Sie bitte eine Email an germandesk@dezshira.com oder besuchen Sie uns auf www.dezshira.com/de, wo Sie unsere Unternehmensbroschüre herunterladen können. Bleiben Sie auf dem Laufenden über die aktuellsten Wirtschafts- und Investitionstrends in Asien durch unseren Newsletter. Folgen Sie uns auf Twitter und besuchen Sie unser Facebook!

|

![]()

China-Plus Strategien: Indien, Thailand, Indonesien, Kambodscha:  In unserer Serie „China-Plus Strategie“, stellen wir Ihnen die Möglichkeiten und Notwendigkeiten einer Expansion innerhalb Asiens vor. In dieser Ausgabe von Asia Briefing, legen wir die allgemeinen Handelsmerkmale Indiens, Thailands, Indonesiens und Kambodschas mit China bereit. Dazu stellen wir die signifikantesten Importe und Exporte dar und vergleichen bestimmte Kostenfaktoren. Ferner, präsentieren wir Ihnen einen Überblick gängiger Unternehmensstrukturen.

In unserer Serie „China-Plus Strategie“, stellen wir Ihnen die Möglichkeiten und Notwendigkeiten einer Expansion innerhalb Asiens vor. In dieser Ausgabe von Asia Briefing, legen wir die allgemeinen Handelsmerkmale Indiens, Thailands, Indonesiens und Kambodschas mit China bereit. Dazu stellen wir die signifikantesten Importe und Exporte dar und vergleichen bestimmte Kostenfaktoren. Ferner, präsentieren wir Ihnen einen Überblick gängiger Unternehmensstrukturen.

Bestimmungen zu Verrechnungspreisen in Asien:  Die ökonomische Bedeutung von Verrechnungspreisen ist unangefochten. Das Ziel der Steuerbehörden lautet deshalb, die Interessen des jeweils eigenen Landes zu schützen und zu verhindern, dass Konzerne mithilfe der Verrechnungspreise sich Steuervorteile einräumen. Ein verstärktes Augenmerk wird deshalb auf eine detaillierte Dokumentierung von Transferpreisen gelegt, damit diese nachvollzogen und überprüft werden können, da letztlich nur so ein „faires“ Steuersystem möglich ist

Die ökonomische Bedeutung von Verrechnungspreisen ist unangefochten. Das Ziel der Steuerbehörden lautet deshalb, die Interessen des jeweils eigenen Landes zu schützen und zu verhindern, dass Konzerne mithilfe der Verrechnungspreise sich Steuervorteile einräumen. Ein verstärktes Augenmerk wird deshalb auf eine detaillierte Dokumentierung von Transferpreisen gelegt, damit diese nachvollzogen und überprüft werden können, da letztlich nur so ein „faires“ Steuersystem möglich ist

- Previous Article Besteuerung von Repräsentanzen in Indonesien

- Next Article Singapur überholt Hong Kong als Asiens wichtigstes Finanzzentrum

{kind=link}